سرفصل حساب برداشت جاری شرکا و ثبت اسناد حسابداری آن

در این مقاله به بررسی حساب «جاری شرکا» (کد 1-15) میپردازیم، و در مورد تعریف حساب برداشت جاری شرکا، ثبت سند حسابداری برداشتهای شرکا و نحوهی بستن این حساب در پایان سال مالی، توضیحهایی ارائه میشوند.

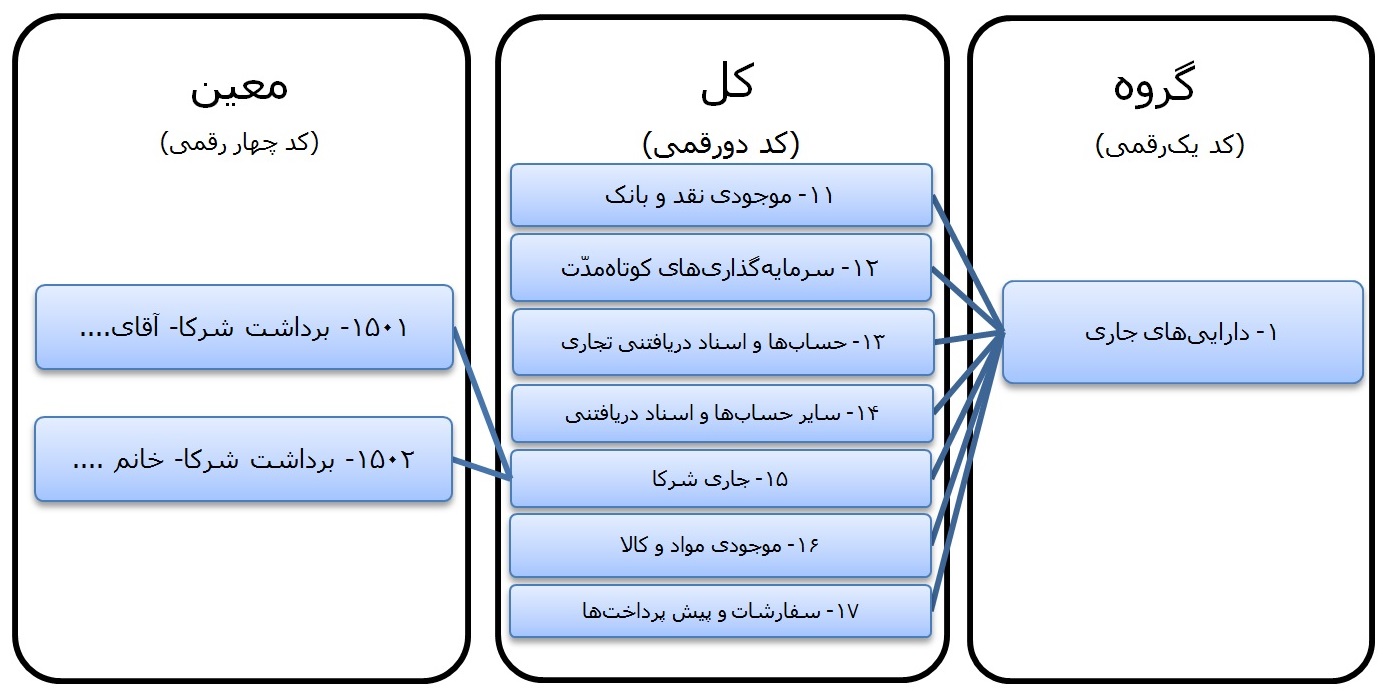

• «جاری شرکا » در سطح معین:

تصویر شمارهی ۱: کدینگ حساب «جاری شرکا» تا سطح معین

برداشتهای شرکا در طی دورهی مالی در سمت بدهکاران ترازنامه، زیرگروه داراییهای جاری، در حساب کل جاری شرکا و به تفکیک نام هر یک از شرکا در سطح معین، ثبت و نگهداری میشوند. به همین دلیل در بعضی سرفصلهای حسابداری این حساب را در سطح کل نیز «برداشت جاری شرکا» ثبت کردهاند و اصطلاحاً به آن برداشت شرکا گفته میشود.

*** با توجه به اینکه حساب «جاری شرکا» در ترازنامهی اظهارنامه عملکرد اداره مالیات در سطح کل طبقهبندی شده است، من نیز در این سرفصلهای مقالههایم در سطح کل آن را ثبت کردهام. اما در بعضی سرفصلهای حسابداری، حساب«جاری شرکا» را در سطح معین حساب «سایر حسابها و اسناد دریافتنی» طبقهبندی میکنند، که البته این هم کاملاً صحیح است، و در این حالت میتوانید حساب«جاری شرکا» را در سطح تفضیلی به تفکیک شرکا طبقهبندی کنید!

*** در شرکتهای غیر سهامی، یا شرکتهای بازرگانی، یا بهتر آنست که بگوییم در شرکتهای تک مالکی، برداشتهای مالک را در سرفصل حساب کل

«برداشت» که در زیرگروه «حقوق صاحبان سهام» قرار دارد، ثبت میکنند و در پایان دوره با حساب «خلاصه سود و زیان» بسته میشود. اما وقتی تعدد شرکا داریم باید برداشت شرکا را در سمت بدهکاران ترازنامه و در زیرگروه داراییهای جاری طبقهبندی کنیم! توجه داشته باشید که حتی میتوانید در شرکتهای تک مالکی نیز، برداشتهای شرکا را در زیرگروه داراییهای جاری طبقهبندی و ثبت کنید!

*** لازم به یادآوری است که، بدلیل اینکه طبق قانون تجارت، تغییرات در سرمایه شرکت منع قانونی دارد و فقط بعد از ثبت در اداره ثبت شرکتها حق ثبت آن در دفاتر حسابداری مجموعه، را دارید؛ بنابراین ثبت سرفصل حساب«برداشت» در زیرشاخه حساب سرمایه کاملاَ اشتباه است. شما میتوانید در زیرگروه «حقوق صاحبان سهام»، حسابهای کل: سرمایه، برداشت، سود و زیان انباشته و... را داشته باشید.

*** متورم شدن حساب برداشت شرکا باعث کم شدن نقدینگی شرکت میشود ! و متورم شدن حساب واریز شرکا از نظر ممیز دارایی به منزله درآمدهای کتمان شده تلقی میشود! بنابراین حسابداران بهتر است به این حسابها توجه ویژهای داشته باشند و از برداشتهای نامتعارف و واریزهای بیش از حد جلوگیری شود! در بعضی شرکتها در اساسنامه شرکت میزان برداشت شرکا مشخص شده است. بهتر است برداشت شرکا بعد از تخمین حدودی سود ماهانه شرکت، هر ماه در تاریخ مشخصی به حساب ایشان پرداخت شود و از برداشتهای مکرر و مبلغهای زیادتر از سود حدودی شرکت خودداری شود!

• ثبت سند حسابداری برداشت جاری شرکا:

در تاریخ 15/11/1399 آقای .... از شرکای شرکت، مبلغ 100.000.000 ریال را از محل سود تخمین زده شده آذر و دی، از حساب بانک ملی شرکت بصورت علیالحساب، برداشت کردهاند. ثبت سند حسابداری آن به شرح زیر در دفتر روزنامه صحیح است:

| شمارهی سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 1399/11/15 | جاری شرکا- برداشت شرکا آقای... موجودی نقد و بانک- بانکها- بانک ملی بابت برداشت شرکا آقای ... | 100.000.000

| 100.000.000 |

• ماهیّت حساب «برداشت جاری شرکا»:

حساب «جاری شرکا» در سمت بدهکاران و در زیرگروه داراییهای جاری، ماهیت بدهکار دارد. بنابراین، افزایش آن بدهکار، و کاهش مبلغ آن، بستانکار است. البته بهتر است کاهش در این حساب ثبت نشود و چنانچه شرکا واریز به شرکت دارند، آن را در حساب «جاری شرکا» در قسمت بستانکاران ثبت کنید!

• نحوهی بستن حساب «برداشت جاری شرکا»:

حساب«جاری شرکا» در زیرگروه داراییهای جاری، جزء حسابهای ترازنامهای و دائمی است. بنابراین میتوانید:

1- اگر مبلغ مانده آن، بیشتر از سود سال جاری شرکت و در واقع بدهی شرکا به شرکت است، و سال بعد شرکا موظف به بازپرداخت آن به شرکت هستند؛ مانده این حساب را در پایان سال طیّ سند اختتامیّه با حساب «تراز افتتاحیّه و اختتامیّه» صفر کنید، تا همان مبلغ مانده را طیّ سند افتتاحیّهی سال بعد، به سال بعدی منتقل کنید.

2- اگر شرکا هم برداشت دارند و هم در قسمت بستانکاران واریز به شرکت دارند، در پایان سال مالی حساب برداشت شرکا را به حساب جاری شرکا در قسمت بستانکاران ببندید تا مشخص شود که هر یک از شرکا چه مبلغی از شرکت طلبکار هستند.

3- اگر شرکا در طی سال معادل سود تخمین زده شده، مبالغی را بصورت علی الحساب برداشت کردهاند، حساب برداشت را در پایان سال مالی به حساب سود و زیان جاری ببندید! و پس از محاسبه کامل سود سال جاری و ثبت و نگهداری اندوختههای قانونی لازم، تقسیم سود انجام داده و باقیمانده سود هر یک از شرکا را مشخص و به حساب ایشان پرداخت کنید! همچنین، میتوانید پرداخت باقیمانده سود به شرکا را در سال بعد از محل سود انباشته انجام دهید.