حساب ذخیره مطالبات مشکوک الوصول دریافتنی های تجاری و روش ذخیره گیری

در این مقاله به بررسی حساب داراییهای جاری – حسابها و اسناد دریافتنی تجاری- ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری (کد 1-13-1305) به روش ذخیره گیری میپردازیم، و در مورد ثبت سند حسابداری مطالبات سوخت شده و مشکوکالوصول به روش ذخیره گیری و نحوهی بستن این حساب در پایان سال مالی، توضیحهایی ارائه میشوند.

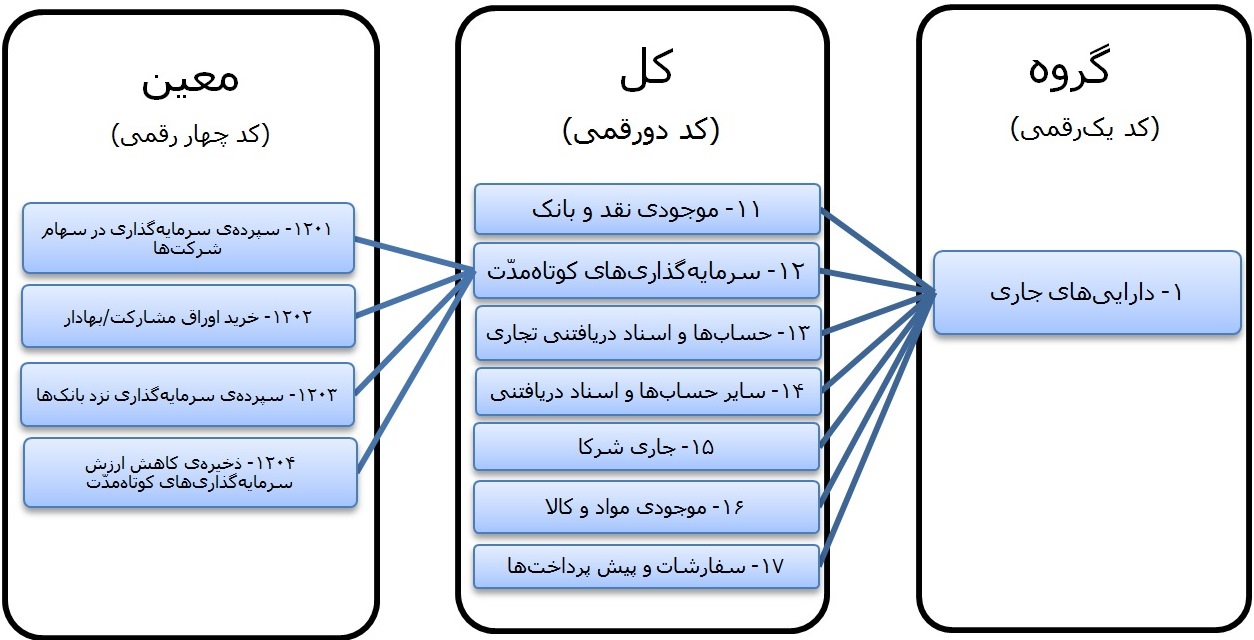

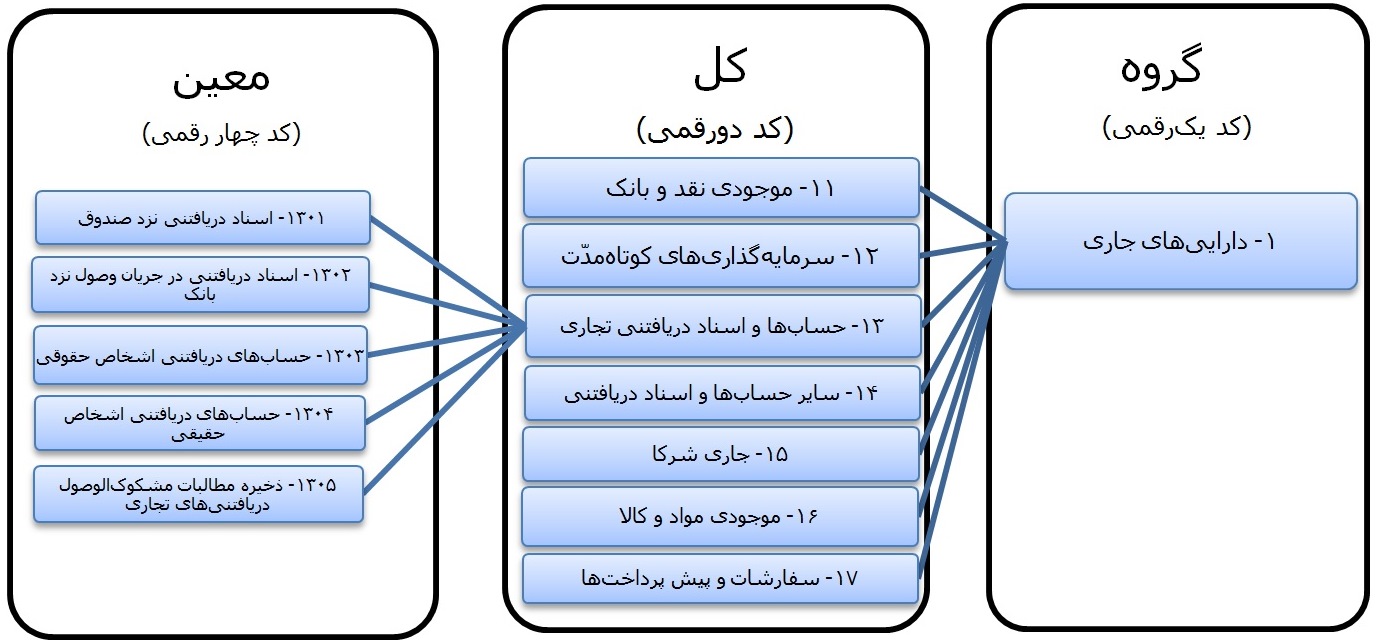

تصویر شمارهی ۱: کدینگ حساب «حسابها و اسناد دریافتنی تجاری» تا سطح معین

• ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری - کد1305:

حساب «حسابها و اسناد دریافتنی تجاری» مطالبات شرکت از مشتریان است، و جزء دارایی های جاری شرکت میباشد، اما آن مطالباتی که در دریافتشان ابهامی باشد یا پس از پیگیری های بسیار، غیر قابل وصول از مشتریان باشند، را باید با حساب «ذخیره مطالبات مشکوکالوصول دریافتنیهای تجاری» ثبت کنیم. بنابراین حساب «ذخیره مطالبات مشکوکالوصول دریافتنیهای تجاری» کاهنده داراییهای جاری است.

*** مطالبات شرکت از نظر دریافت از مشتری، چه بصورت مبهم (مشکوکالوصول) باشند و چه غیر قابل وصول(سوخت شده) باشند، در حسابداری به دو روش 1- روش حذف مستقیم و 2- روش ذخیره گیری ثبت میشوند، که در این مقاله دربارهی روش ذخیره گیری توضیح میدهیم؛

پیشنهاد میشود فصل دوم کتاب حسابداری تکمیلی سال دوم متوسطه شاخه کار و دانش مطالعه بفرمایید!

جهت اطلاع از شرایط ذخیرهگیری مورد پذیرش دارایی؛ آیین نامه اجرایی موضوع بند11 ماده 148 اصلاحی قانون مالیاتهای مستقیم، را مطالعه بفرمایید!

• ثبت سند حسابداری ذخیره مطالبات مشکوکالوصول به روش ذخیرهگیری:

مثال: در 29/12/99 حسابداری شرکت، مجموع مطالبات مشکوکالوصول از بدهکاران حقیقی و حقوقی را مبلغ 26.000.000 ریال برآورد کرده است. ثبت سند حسابداری ذخیره مطالبات مشکوکالوصول به شرح زیر در دفتر روزنامه صحیح است:

| شمارهی سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 99/12/29 | هزینه های توزیع و فروش- هزینه مطالبات مشکوکالوصول و سوخت شده بابت مطالبات مشکوکالوصول | 26.000.000

| 26.000.000 |

• ثبت سند حسابداری حذف مطالبات سوخت شده به روش ذخیرهگیری:

مثال: در 15/04/1400 مشخص شد که، مطالبات شرکت به مبلغ 5.000.000 ریال از مشتری «شرکت آوا پردازش نور» سوخت شده و به احتمال زیاد دیگر قابل وصول نخواهد بود. ثبت سند حسابداری حذف مطالبات سوخت شده به شرح زیر در دفتر روزنامه صحیح است:

| شمارهی سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 1400/04/15 | حسابها و اسناد دریافتنی- ذخیره مطالبات مشکوکالوصول دریافتنیهای تجاری | 5.000.000

| 5.000.000 |

• ثبت سند حسابداری بازیافت مطالبات سوخت شده به روش ذخیرهگیری:

مثال: در 20/11/1400 شرکت «آوا پردازش نور» بدهی خود را بمبلغ 5.000.000 ریال با واریز به حساب بانک ملی شرکت تسویه کرد. ثبت 1- سند شناسایی مجدد مطالبات و 2- سند دریافت مطالبات سوخت شده شرکت «آوا پردازش نور» به شرح زیر در دفتر روزنامه صحیح است:

| شمارهی سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 1400/11/20 | حسابها و اسناد دریافتنی- بدهکاران اشخاص حقوقی-شرکت آوا پردازش نور | 5.000.000

| 5.000.000 |

| شمارهی سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 1400/11/20 | موجودی نقد و بانک- بانک ملی | 5.000.000

| 5.000.000 |

*** همانطور که در مثالهای بالا نیز مشخص شد، در روش ذخیرهگیری مطالبات مشکوکالوصول در سالهای بعدی بابت سوخت شدن مطالبات یا دریافت مطالبات، فقط حسابهای ترازنامهای در اسناد حسابداری ثبت میشوند، بنابراین صورت سود و زیان هر سال بصورت واقعی ارائه میشود.

• ماهیّت حساب ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری:

همانطور که در متن مقاله هم گفته شد حساب ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری کاهنده دارائی های جاری است؛ یعنی با وجود اینکه این حساب در قسمت بدهکاران ترازنامه نشان داده میشود، اما ماهیت آن بستانکار است؛ بنابراین، افزایش آن بستانکار، و کاهش مبلغ آن، بدهکار است.

• نحوهی بستن حساب ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری در پایان سال مالی:

بطور مفصل در بالا، در روش ذخیره گیری، در مورد شناسایی و ذخیره مطالبات مشکوک الوصول توضیح داده شد. از آنجائیکه این حساب جزء حسابهای دائمی است و ماندهی آن باید به سال مالی جدید منتقل شود! بنابراین، ماندهی این حساب را در پایان سال مالی، طیّ سند اختتامیّه با حساب «تراز افتتاحیّه و اختتامیّه» صفر میکنیم، تا همان مبلغ مانده را طیّ سند افتتاحیّهی سال بعد، به سال بعدی منتقل کنیم.

مثال: ماندهی دفتر ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری 26.000.000 ریال بستانکار است. ثبت سند اختتامیّهی آن به شرح زیر در دفتر روزنامه صحیح است:

| شمارهی سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

| 99/22/29 | حسابها و اسناد دریافتنی تجاری- ذخیرهی مطالبات مشکوکالوصول دریافتنیهای تجاری | 26.000.000

| 26.000.000 |