تعریف کدینگ، هدف از کدینگ حسابداری و نحوه کدینگ حسابداری؛ کل، معین، تفضیل

در این مقاله در مورد تعریف «کدینگ حسابداری»، هدف از کدینگ حسابها و نحوهی شماره دادن به حسابها یا همان «کدینگ حسابداری»، توضیحهایی ارائه میشوند.

• تعریف «کدینگ حسابداری»:

از نظر لغوی، «کدینگ حسابداری»، شمارهگذاری حسابها در حسابداری است. در ادامه طبقهبندی حسابها، به هریک از سرفصلهای حسابداری، مطابق شاخهای که در آن قرار میگیرد، شمارهای را اختصاص میدهند که به آن «کدینگ حسابداری» گفته میشود. رایجترین روش کدینگ در حسابداری، «روش کدینگ درختی» است و امروزه با نرمافزارهای حسابداری به راحتی و بدقّت میتوان هر حساب را در زیرشاخهی مربوطه شمارهگذاری و لینک کرد.

«کدینگ حسابداری»، همانند طبقهبندی حسابها (سرفصلهای حسابداری)، بخش بشدّت مهم و بنیادین از کار حسابداری است و حسابدار برای آن باید وقت بگذارد و به عبارتی، کارش را از پایه درست بچیند! بهترست طبق جدول زیر که ترازنامهی اظهارنامهی دارایی است، طبقهبندیها در سطح گروه و کل انجام شوند؛ همچنین، حسابها در سطح معین و تفضیل نیز بدرستی در زیرشاخهی کلّ مربوطه قرار بگیرد.

جدول شمارهی ۱: ترازنامهی اظهارنامهی عملکرد در نرمافزار «ادارهی مالیّات»

• هدف از «کدینگ حسابداری»:

هدف از «کدینگ حسابداری»، همان هدف از طبقهبندی حسابهاست؛ هدف از شماره دادن به سرفصلها به شرح زیر است:

۱- استانداردهای حسابداری را رعایت کنیم؛

۲- با تفکیک حسابها سندهای حسابداری را با دقّت و سرعت بهتری ثبت کنیم؛

۳- گزارشها و صورتهای مالی، دارای جزئیّات بیشتر، و در نتیجه در تصمیمهای مدیران، مؤثّرتر باشند.

• نحوهی کد دادن به حسابها یا کدینگ حسابداری:

روشهای گوناگونی برای کدینگ حسابداری وجود دارند. به نظر من بهترین روش، سادهترین روش است و نیازی به پیچیده کردن کدینگ نیست. مهمتر اینست که دقّت کنیم زیرشاخهها را درست به شاخهی اصلی ارتباط دهیم تا طیّ کار، همواره سندها و گزارشهای دقیق و درستی را داشته باشیم.

گروه حسابها:

در این طبقه از شمارههای یکرقمی و از شمارهی یک شروع میکنیم که شامل:

۱- داراییهای جاری؛

۲- داراییهای غیر جاری؛

۳- بدهیهای جاری؛

۴- بدهیهای غیر جاری؛

۵- حقوق صاحبان سهام؛

۶- فروش و درآمدها؛

۷- هزینهها؛

۸- بهای تمامشده؛

۹- حسابهای انتظامی.

حسابهای کل:

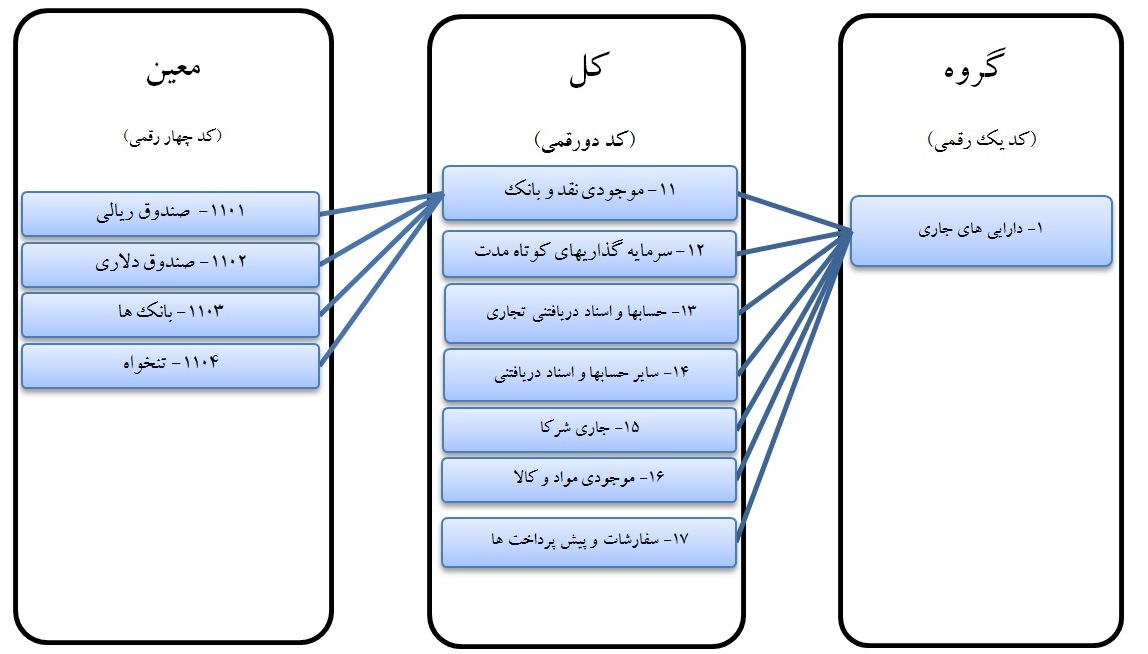

در این طبقه، از شمارههای دو-رقمی استفاده میکنیم؛ به این صورت که رقم دهگان آن باید همان رقم گروه مربوطه باشد و رقم یکان را هم در هر گروه از ۱ شروع میکنیم.

در این سطح، طبقهبندی کلّی در حسابها صورت میگیرد و باید بدرستی در زیرشاخهی گروه مربوطه قرار گیرند؛ همچنین، تمام این حسابها باید در دفترهای قانونی، که به آن «دفتر کل» میگویند، بصورت کامل ثبت و به ادارهی دارایی ارائه شوند. این حسابها شامل: موجودی نقد و بانک، حسابها و اسنادی دریافتنی، موجودی مواد و کالا، حسابها و اسناد پرداختنی، جاری شرکا، سرمایه، سود (زیان انباشته)، و… میباشند. در نمودار زیر، کدینگ حساب داراییهای جاری در سطح کل نمایانده شده است.

نمودار شمارهی ۱: نمونهی نمودار درختی کدینگ حسابداری تا سطح معین

حسابهای معین:

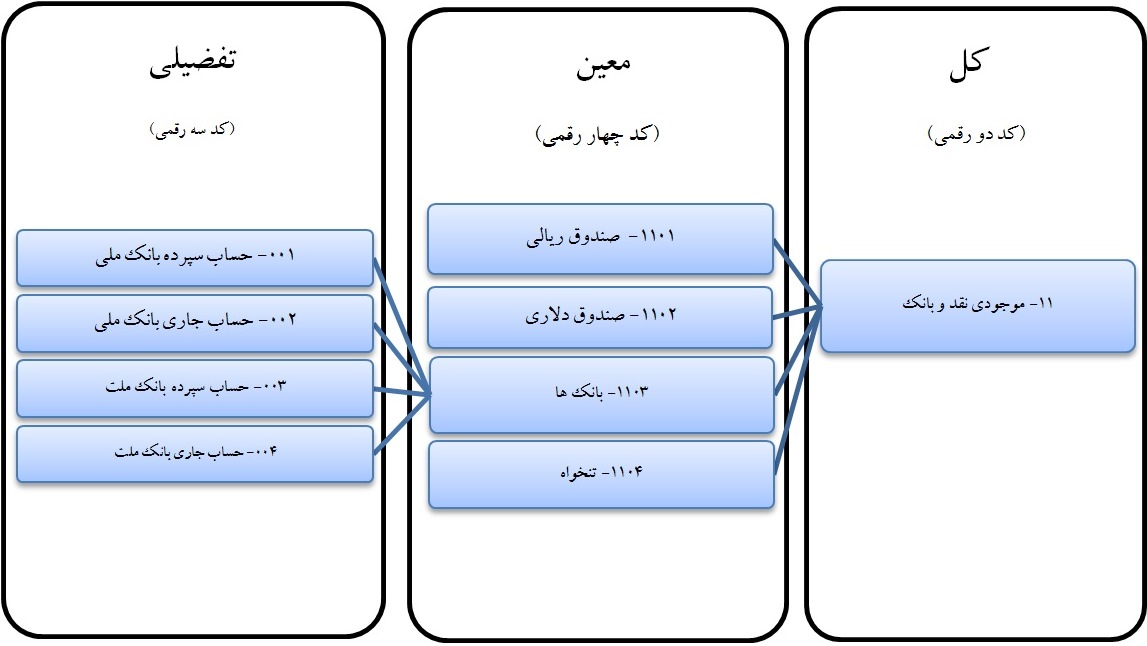

در این سطح، جزئیّات بیشتر مشخّص میشوند و به شرح حسابهای کل کمک میکنند؛ بنابراین، هر حساب معین باید بدقت در زیرشاخهی کلّ مربوطه قرار گیرد! گزارش حسابهای معین، بیشتر کاربرد درونسازمانی دارد. این حسابها شامل: موجودی صندوقها، موجودی بانکها، بدهکاران تجاری، اسناد دریافتنی نزد صندوق، انبار قطعات، بستانکاران تجاری، اسناد پرداختنی، جاری هریک از شرکا، سرمایهی هریک از شرکا، تعدیلات سنواتی و… میباشند. در نمودار شمارهی ۱، نمونهی کدینگ حساب موجودی نقد و بانک در سطح معین نمایانده شده است.

حسابهای تفضیلی:

در این سطح، جزئیّات حسابهای معین، بیشتر مشخّص میشوند. با وجود اینکه طبقهبندی در این سطح کاملاً اختیاری است، امّا اغلب حسابداران برای تعدادی از حسابهایشان در این سطح نیز طبقهبندی میانجامند تا هم با دقّت و سرعت بهتری اسناد را ثبت کنند و هم در تصمیمهای راهبردی واحد تجاری از آن بهره ببرند. برخی حسابها که اصطلاحاً تفضیلخور هستند مانند: بانکها به تفکیک سپردههای بانکی در هر بانک، بدهکاران به تفکیک نام اشخاص حقیقی و حقوقی، بستانکاران به تفکیک نام اشخاص حقیقی و حقوقی، حقوق کارکنان به تفکیک نام پرسنل، و…. حسابهای تفضیلی، با تعداد یک رقم و در برخی شرکتها با کد چهاررقمی شمارهگذاری میشوند؛ اغلب بازهای از عددها را به یک کل اختصاص میدهند و برای کلّ بعدی، بازهی دیگری را در نظر میگیرند. بطور مثال، ما در شرکت خودمان برای حساب کلّ موجودی نقد و بانک از 001 تا 100 را در نظر گرفتهایم و طیّ زمان اگر در هر بانکیْ حساب باز کنیم، به ترتیب در نرمافزار یک کد ازین بازه را به آن حساب بانکی اختصاص میدهیم. در هر واحد تجاری، بسته به حجم کار و تراکنشهای حسابها و همچنین با توجّه به احساس نیاز مدیریّت برای گزارشهای خاص، حسابدار تشخیص میدهد که به کدام حسابها تفضیل بدهد.

در برخی نرمافزارها امکان اینکه تفضیل شناور بدهید نیز وجود دارد که این امر، کار را راحتتر کرده است. مثلاً «خانم کریمی» بعنوان صندوقدار هم در جاری کارکنان حساب دارد و هم در حساب حقوق پرداختنی و هم در حسابهای انتظامی نزد ما، در این نرمافزارها دیگر نیازی به دادن سه شماره به تفضیل این شخص نیست؛ بلکه یک شماره از بازهی کدهای تفضیلی مخصوص کارکنان را به این شخص اختصاص میدهند و فقط آن را سه بار به سه معین مورد نظر لینک میکنند.

نمودار شمارهی ۲: نمونهی نمودار درختی کدینگ حسابداری تا سطح تفضیلی